公司簡介

歡迎訪問深圳西斯特科技有限公司

服務(wù)電話:400-6362-118

碳化硅目前是晶體生長技術(shù)及器件制造方面最成熟的寬禁帶半導(dǎo)體材料。碳化硅產(chǎn)業(yè)鏈上游為襯底和外延;中游為器件和模塊制造環(huán)節(jié),包括SiC二極管、SiCMOSFET、全SiC模塊、SiC混合模塊等;下游應(yīng)用包括5G通信、國防應(yīng)用、數(shù)據(jù)傳輸、航空航天、新能源汽車、光伏產(chǎn)業(yè)、軌道交通、智能電網(wǎng)等領(lǐng)域。

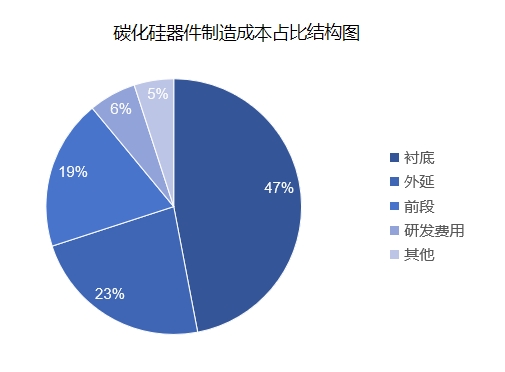

1.碳化硅器件成本占比

在碳化硅器件的制造成本結(jié)構(gòu)中,襯底成本通常占據(jù)最大比例,占比可達(dá)47%,其次是外延成本,占比約23%,這兩大工序是碳化硅器件的重要組成部分,它們的制備難度非常大,技術(shù)以及成本也非常高。此外,前段和研發(fā)費用也是成本結(jié)構(gòu)中的重要部分,分別占比19%和6%左右。

2、碳化硅襯底市場規(guī)模

碳化硅襯底是用于制作寬禁帶半導(dǎo)體及其他碳化硅基器件的基礎(chǔ)材料。碳化硅襯底以碳化硅粉末為主要原材料,經(jīng)過晶體生長、晶錠加工、切割、研磨、拋光、清洗等制造過程,形成為單片材料。2024年全球碳化硅襯底市場規(guī)模約為92億元,較上年增長24.32%,預(yù)計2025年全球碳化硅襯底市場規(guī)模將達(dá)到123億元。

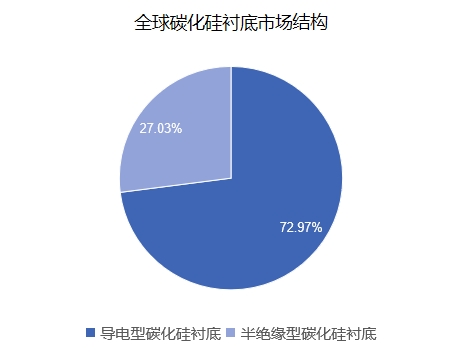

3、碳化硅襯底市場結(jié)構(gòu)

根據(jù)電學(xué)性能差異區(qū)分,碳化硅襯底分為導(dǎo)電型襯底和半絕緣型襯底。導(dǎo)電型襯底通過同質(zhì)外延工藝,生長出與襯底材料特性一致的外延層,主要應(yīng)用于碳化硅功率半導(dǎo)體器件的制造,2023年占比72.97%。半絕緣型襯底一方面可采用異質(zhì)外延技術(shù),生長出與襯底材料特性不同的氮化鎵外延層,主要用于射頻器件的生產(chǎn),2023年占比27.03%。

4、碳化硅襯底尺寸格局

目前,中國碳化硅襯底行業(yè)正處于尺寸升級的關(guān)鍵發(fā)展階段,6英寸依舊是市場主流,8英寸的市場需求正逐步攀升,12英寸已有研發(fā)樣品。

當(dāng)前12英寸商用化仍面臨挑戰(zhàn),一方面生產(chǎn)成本高企,晶體生長能耗是8英寸的2.5倍,單片成本超1萬美元,遠(yuǎn)超車企可接受閾值。另一方面,產(chǎn)業(yè)鏈協(xié)同不足制約進(jìn)展,比如,目前還沒有成熟的12英寸外延設(shè)備。短期內(nèi),12英寸襯底將優(yōu)先用于光伏逆變器和數(shù)據(jù)中心電源,預(yù)計2028年后逐步滲透至新能源汽車800V高壓平臺。

2025年國內(nèi)8英寸碳化硅襯底迎來里程碑式進(jìn)展,頭部企業(yè)加速擴產(chǎn),技術(shù)也獲得突破,不斷顯著縮短生產(chǎn)周期,而且產(chǎn)品品質(zhì)提升,達(dá)到國際領(lǐng)先水平。

我國已經(jīng)從“6英寸追趕者”蛻變?yōu)椤?英寸并跑者”乃至“12英寸領(lǐng)跑者”,成本下降、產(chǎn)能擴張與產(chǎn)業(yè)鏈協(xié)同的“三重引擎”,更讓中國方案成為全球碳化硅生態(tài)鏈升級的關(guān)鍵變量。